Арендовать жилье в Британии с каждым годом становится все дороже. Причем если раньше ценовые рекорды устанавливала столица, то сейчас рост на лондонское жилье замедлился до 2% в годовом выражении, зато в северо-западной части страны показатели, наоборот, выросли почти на 10%. Ситуация на рынке недвижимости тоже изменилась: он находится в стагнации. Продолжит ли недвижимость дешеветь? Стоит ли покупать свое жилье или продолжать платить за аренду? В какую недвижимость выгоднее инвестировать? Обзор ситуации на рынке недвижимости для «Акцента UK» сделала Элис Томпсон, эксперт и ментор по покупке и инвестированию в британскую недвижимость.

— Чем обусловлено недавнее снижение стоимости жилья в Великобритании? Ожидаете ли вы дальнейшего падения цен или готовитесь к их восстановлению?

— Недавнее снижение цен на недвижимость в большей степени отражает замедление темпов роста, чем реальное падение ее стоимости. По данным Национальной статистической службы (ONS), в июне 2025 года средняя стоимость жилья в Англии увеличилась на 3,3%, а в целом по Великобритании — на 3,7%, до 269 тыс. фунтов. Мы наблюдаем значительную корректировку цен после бума, вызванного пандемией, и периода дешевых денег (кредиты по низким ставкам выдавались до 2022 года), когда спрос стимулировался льготами и доступной ипотекой. Сейчас, после небольшого всплеска активности в конце марта 2025 года, связанного с ожиданием роста гербового сбора, рынок вновь находится в состоянии стагнации, в некоторых сегментах произошла заметная просадка. Однако я не ожидаю дальнейшего существенного снижения цен. Более вероятно, что рынок готовится к плавному оживлению в 2026 году, которое будет связано с постепенным снижением базовой процентной ставки Банка Англии (в августе она снизилась до 4%) и продолжающимся многолетним ростом цен на аренду. По данным ONS за июль 2025 года, стоимость аренды увеличилась на 5,9% в годовом выражении, достигнув в среднем 1343 фунтов в месяц. Вероятнее всего, подобная динамика сохранится при высокой ставке по ипотеке, планируемом ужесточении правил для арендодателей (Renters’ Rights Bill) и росте налоговой нагрузки. Многие инвесторы выходят из схемы Buy To Let, что сокращает количество предложений в сегменте и побуждает арендаторов задумываться о покупке собственного жилья.

Кроме того, нужно учитывать возможные правительственные меры. Я предполагаю, что в осеннем бюджете будут предложены инициативы для стимулирования массового сегмента рынка жилья. Поэтому мой совет — не ждать обвала цен. Сегодня гораздо важнее опираться на реальные факты и возможности, чем дожидаться глобального снижения. Хотя, конечно, внешние факторы могут серьезно скорректировать рынок, как это уже произошло во время пандемии.

— Насколько заметна разница в динамике цен между Лондоном и другими регионами?

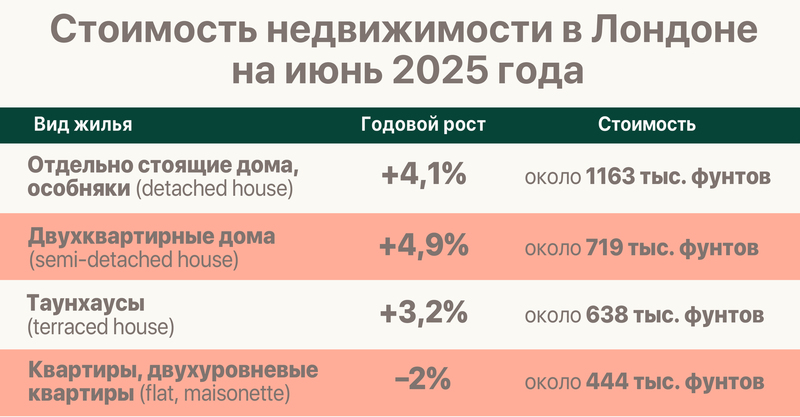

— Разница действительно ощутимая. По данным ONS за июнь 2025 года, на северо-востоке цены выросли на 7,8%, на северо-западе — на 5%, в Йоркшире и Хамбере — на 3,3%. Для сравнения: в Лондоне недвижимость подорожала всего на 0,8%, при средней стоимости объекта 561 тыс. фунтов. При этом важно учитывать не только регион, но и сегмент рынка. Наибольшее снижение цен наблюдается в ультрапремиальном (Лондон) и премиальном сегменте (Лондон и крупные города). Это связано с высокой стоимостью ипотечного кредитования, изменениями в правилах получения вида на жительство (время пребывания в стране для получения постоянного вида на жительство (ILR) увеличено с 5 до 10 лет), политическим давлением и дополнительной фискальной нагрузкой — имеется в виду отток капитала из-за изменений режима налогообложения rez-non-dom и разговоры о введении налога на богатство (wealth tax). Также сыграло роль увеличение гербового сбора (Stamp Duty) до 5% — вместо 3% — при покупке второго объекта или недвижимости для сдачи в аренду. Так, недвижимость в центре столицы (это тринадцать центральных боро, включая Сити) подешевела примерно на 3% за год, по данным на март 2025 года. В прилегающих к центру локациях, наоборот, был зафиксирован рост на 4,4%.

Но, несмотря на обилие открытой статистики, ключевой вопрос — как эти данные применимы к вашей конкретной ситуации. Общая динамика может вводить в заблуждение, куда важнее понимать, чем живет конкретный район, какие проекты и изменения в нем планируются и как они повлияют на стоимость вашего будущего актива. Например, социальные или политические факторы способны в разы сильнее повлиять на ликвидность жилья на конкретной улице, чем усредненные данные по стране. Поэтому при анализе рынка необходимо смотреть не только на ретроспективные цифры, но и на жизнь района и его перспективы, что даст реальное понимание стоимости актива в будущем.

— Какие регионы страны наиболее перспективны и выгодны в плане покупки недвижимости — по соотношению цены и потенциала роста?

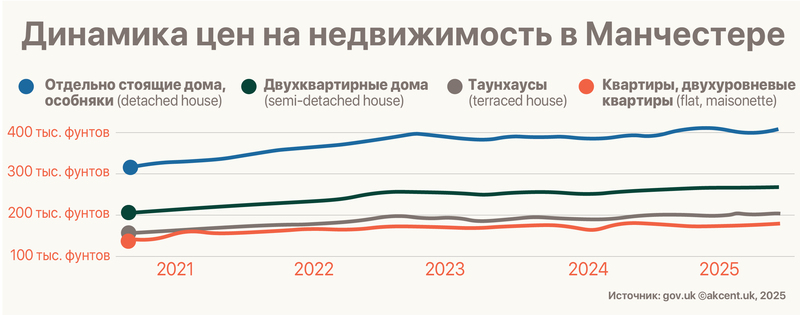

— Стабильно прирастают в цене крупные города, расположенные преимущественно на севере и в центральной части страны: Манчестер, Бирмингем, Лидс, Ливерпуль, Бристоль, Йорк и другие. На юге картина отличается, и многие города уже достигли своего ценового максимума. Эти данные находятся в открытом доступе, и вы можете самостоятельно проследить динамику на сайте Управления земельного кадастра Великобритании — не только по конкретному городу или району, но и по типам недвижимости.

Так, в Манчестере наблюдается уверенный рост цен за последние годы (Housing Price Index).

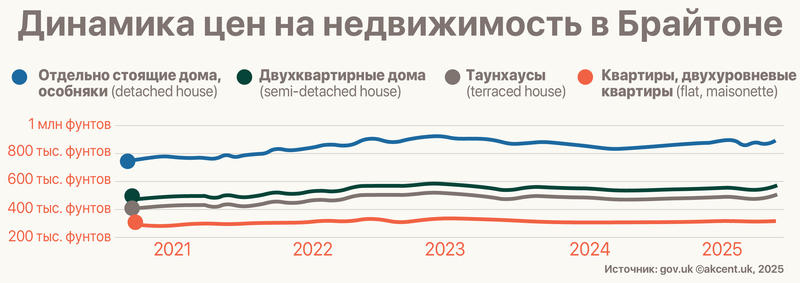

В Брайтоне, на юге, рост менее активный, рынок уже во многом насыщен.

Но выбор города — это только первый шаг. Главные вопросы, которые необходимо себе задать,— какой доход будет приносить объект и за счет каких факторов будет увеличиваться его капитализация? Если раньше рынок был более дружелюбным (можно было купить недвижимость с переплатой, и общий рост цен все компенсировал), то сегодня он ошибок не прощает. Инвестиции в недвижимость нужно воспринимать как бизнес: изучать целевую аудиторию, понимать, какой продукт вы создаете, и делать его максимально соответствующим ожиданиям потребителя — как при аренде, так и при последующей продаже. Например, если вы планируете купить дом для семьи и выбираете между двумя районами, то с большей вероятностью перспективнее купить в той локации, где строится новая школа. На потенциальную капитализацию актива в виде квартиры с одной или двумя спальнями повлияет развитие транспортной инфраструктуры (строительство новой линии метро) или появление крупных досуговых центров.

— Что сейчас выгоднее приобретать с точки зрения ликвидности и будущей доходности — дом или квартиру? Изменились ли предпочтения покупателей?

— В Англии традиционно дорожает земля, поэтому более высокий прирост капитала обычно дают дома: фригольд как форма собственности считается потенциально более выгодной. Это общая тенденция, хотя убытки возможны и на фригольде. Например, в 2021 году, на пике постковидного спроса, на юге страны был куплен дом за 1,95 млн фунтов, а в 2025-м его продали всего за 1,65 млн, после того как он простоял на рынке три года. Причина — изменение рынка, снижение интереса к объектам такого типа и необходимость продавать в кризисный период. Поэтому, если вы не уверены в стратегии, лучше выбрать менее рисковый путь и ориентироваться на крупных институциональных игроков, которые сейчас активно скупают недвижимость. Например, Citra Living (подразделение Lloyds Bank) — их модель основана на покупке домов (фригольд) по всей Великобритании. В основном это дома с двумя или тремя спальнями, имеющие высокий рейтинг энергоэффективности (EPC «C» и выше) и расположенные в районах с развитой инфраструктурой (школы, парки, транспорт). Квартиры традиционно показывают меньший рост в цене из-за формы собственности лизгольд (долгосрочная аренда), которая не всегда понятна даже британцам и непривычна для русскоязычных покупателей. Здесь важно учитывать множество нюансов, от размера сервисного сбора до срока действия лиза и репутации управляющей компании. Покупка квартиры в Англии — тот случай, когда дьявол кроется в деталях. Она может стать выгодной инвестицией, только если вы полностью осознаете все риски. Сейчас в отношении лизгольда идет реформа (закон 2024 года о правах арендаторов; Renters’ Rights Bill), но процесс движется медленно, и это скорее история на перспективу.

— Правда ли, что в текущей ситуации на рынке покупатели получили больше рычагов влияния и активно торгуются, сбивая цену? Насколько продавцы готовы уступать?

— Сейчас на рынке однозначно время покупателя. Но чтобы максимально выиграть в сделке, важно уметь идентифицировать продавцов, которые больше заинтересованы быстро продать, чем выручить максимальную цену. Приведу несколько примеров из сделок моих клиентов. Первый кейс: квартира в Лондоне (одна спальня), стартовая цена 400 тыс. фунтов, покупка за 340 тыс. Второй кейс: квартира в Лондоне (две спальни), стартовая цена 720 тыс. фунтов, покупка за 690 тыс. Третий кейс: дом в пригороде Лондона, стартовая цена 1,25 млн фунтов, покупка за 1,05 млн. Все эти сделки стали возможны благодаря правильной подготовке и грамотному, обоснованному торгу. Я заранее подключаю к сделке брокера и юриста, перед просмотрами объектов готовится MIP (предварительное одобрение ипотеки), проверяются первичные документы покупателя, чтобы в процессе не было сюрпризов и к моменту переговоров с агентом клиенты выглядели надежными и готовыми к сделке. Для агента и продавца это критически важно, они идут на уступки, когда видят, что сделка действительно состоится. Возможности для торга подтверждает и летняя статистика Rightmove: средняя запрашиваемая цена снизилась на 1,2% за месяц, при этом активность покупателей остается высокой — число согласованных сделок на 5% выше, чем в прошлом году. Сегодня торг вполне реален, и в умелых руках он становится инструментом, который позволяет купить недвижимость значительно выгоднее.

— Если я планирую покупку дома для себя, стоит ли торопиться или лучше дождаться дальнейшего снижения цен? Как недавнее снижение базовой ставки Банка Англии до 4% повлияло на условия ипотечного кредитования?

— Условия ипотеки не зависят напрямую от базовой ставки, ключевым ориентиром остаются своп-ставки, формируемые под влиянием инфляционных ожиданий. Поэтому снижение базовой ставки Банка Англии скорее оказывает психологическое и эмоциональное воздействие на рынок, а напрямую отражается только на продуктах с плавающей ставкой (tracker и variable rate). Не стоит рассчитывать на то, что цены продолжат существенно снижаться. Высока вероятность, что уже этой осенью правительство примет меры для стимулирования рынка. Поэтому если вы видите, что выплаты по ипотеке будут для вас выгоднее текущей аренды, не ждите идеального момента. Сейчас рынок покупателя. И как бы страшно это ни выглядело, именно сейчас есть уникальные возможности для покупки недвижимости по лучшей цене. Ошибочно думать: «Вот накоплю деньги на депозит и тогда начну рассматривать возможность покупки». На самом деле выгоднее действовать наоборот: сначала сделать первые шаги, например проверить свою кредитную историю и обсудить с брокером вашу ситуацию, и уже из этого выстраивается план с конкретными цифрами по депозиту, сроками и дальнейшими действиями. Такая логика приведет вас к заветным ключам от дома гораздо быстрее.

Кроме того, для покупателей, приобретающих недвижимость в Англии впервые, есть специальные ипотечные продукты, которые позволяют купить ее с минимальным депозитом. И будет обидно, если вы будете годами копить, не понимая реальной нужной суммы, и при этом наблюдать, как рынок оживает, цены растут, а ваш депозит съедается инфляцией.

— Какова ваша рекомендация по покупке инвестиционной недвижимости? Считаете ли вы текущий момент благоприятным для входа на рынок или стоит выждать большей определенности?

— Моя ключевая рекомендация — относитесь к инвестициям в недвижимость как к предмету для глубокого изучения. Разберитесь в стратегиях заработка, выберите свое направление, изучите локации, условия ипотеки и сделайте все расчеты. Ответьте себе на вопросы: кто будет управлять объектом и заниматься ремонтом? Например, если вы покупаете недвижимость в Манчестере, а живете в Лондоне, то кто будет вашими глазами и руками на месте? Заранее изучите налоговые обязательства при покупке, продаже и сдаче в аренду. И главное: какой у вас запас прочности (план Б)? Не так важно, на какой рынок вы входите, если цифры в вашей финансовой модели сходятся, инвестор должен чувствовать себя устойчиво как на растущем, так и на падающем рынке. На рынке покупателя (как сейчас) зарабатывают за счет торга и лучшей входной цены. На рынке продавца — за счет дешевых денег и возможности зафиксировать низкую ставку. Но главное правило всегда одно: цифры должны биться, то есть расчеты должны показывать, что объект приносит доход в любой фазе рынка. Все это моя ежедневная практика — уже много лет я помогаю клиентам выгодно инвестировать в британскую недвижимость.