На фото: Любовь Васкевич, консультант по ипотеке, директор Your Mortgage Advisor Ltd

На фото: Любовь Васкевич, консультант по ипотеке, директор Your Mortgage Advisor Ltd

Инвестиции в недвижимость редко начинаются с цифр. Обычно все начинается с ощущения «надо что-то сделать с деньгами». Потом появляются вопросы о безопасности, доходе, рисках, условиях разных банков. «А какая сейчас процентная ставка?» — спрашивают потенциальные инвесторы. И я обычно отвечаю так: «Давайте сначала поймем, что вам реально нужно получить от банка». В большинстве случаев клиенты хотят, чтобы консультант по ипотеке нашел банк, который даст им ипотеку с минимальным депозитом, или банк, который даст им максимальную сумму ипотеки, или банк, который может дать ипотеку на какую-то специфическую недвижимость. Поэтому процентную ставку мы будем обсуждать потом, когда определимся с банком и минимальным размером депозита: процент зависит от этих факторов.

А дальше нужно понять, когда выгоднее покупать. Давайте посчитаем, стоит ли ждать снижения процентной ставки. Возьмем следующие цифры: цена объекта — 450 тыс. фунтов, ипотека — 300 тыс. фунтов. Рассмотрим два сценария:

— купить сейчас под 5%;

— подождать несколько лет и купить под 3%.

Тут может быть два варианта платежей:

1) interest-only (ставка ипотеки не меняется 2 года, вы платите банку только проценты). Разница в платежах за два года при ставках 5% и 3% ипотечного кредита составит 12 тыс. фунтов. Это примерно 2,7% стоимости нашего объекта;

2) repayment (ставка ипотеки не меняется 2 года, вы платите банку проценты и погашаете тело кредита, общий срок ипотеки — 30 лет). В такой схеме платеж будет состоять из двух частей (проценты и тело), но мы сравниваем только проценты за два года: при 5% — примерно 29,6 тыс. фунтов, при 3% — примерно 17,6 тыс. фунтов. Разница — примерно 12 тыс. фунтов, то есть опять около 2,7% стоимости объекта.

Теперь добавим реальные условия. Во-первых, не забываем, что эти два года объект работает: если вы живете в купленном доме, то вы экономите на аренде, а если сдаете его, то получаете доход от аренды. Во-вторых, поговорим о рынке. Рынок недвижимости растет по синусоиде. Посмотрим на предыдущий цикл. После кризиса 2008 года рынок жилья Великобритании в первые два года восстановился умеренно — примерно на 10–15% от минимума. В наиболее сильных регионах, особенно в Лондоне, совокупный рост за три года мог достигать 25–35%. Переводим в деньги: при стоимости объекта 450 тыс. фунтов цена вырастет примерно на 45–70 тыс. фунтов за два года.

А теперь вспомним вашу экономию на процентной ставке: выйдет около 8–12 тыс. фунтов за те же два года.

И вот здесь становится видно главное. Пока вы ждете снижения процентной ставки, вы экономите несколько процентов от стоимости недвижимости. Но как только банковские проценты пойдут вниз, рынок оживет, и цены пойдут вверх. Рынок за этот период может вырасти на десятки процентов. И в какой-то момент окажется, что вы уже не экономите, а догоняете рынок. Ставки упадут, спрос увеличится, выбор станет меньше, цены вырастут. Поэтому вопрос не только в ставке, вопрос в цене входа и моменте покупки. Процентная ставка будет меняться много раз за срок вашей ипотеки, а вот цена покупки фиксируется только один раз.

И еще один важный момент, который часто недооценивают: фактически вы берете у банка деньги и покупаете на них реальный актив. Этот актив может приносить ежемесячный доход от аренды и расти в стоимости со временем. А банку вы должны вернуть деньги — те же номинальные фунты. При этом стоимость денег со временем снижается из‑за инфляции: 1 тыс. фунтов сегодня и 1 тыс. фунтов через 5–10 лет и тем более через 25 лет (средний срок ипотеки) — это очень разные по покупательной способности суммы. То есть вы берете сегодняшние деньги, покупаете на них актив, который может расти и генерировать доход, а возвращаете банку деньги в течение долгих лет, за которые эти деньги становятся все дешевле. И это тоже аргумент в пользу недвижимости как инструмента долгосрочного капитала.

Откуда вообще берутся деньги в недвижимости?

Если упростить, то есть три источника:

— аренда (ежемесячные денежные поступления);

— рост стоимости под влиянием рынка или ваших действий;

— структура владения и налоги (здесь тоже прячется прибыль).

Аренда — основа. Очень многие рассчитывают на рост стоимости недвижимости, и в долгосрочной перспективе недвижимость действительно растет в цене. Но этот рост не происходит равномерно: рынок движется циклами, периоды роста сменяются стагнацией и коррекцией. И именно поэтому рассчитывать только на этот рост недостаточно. Если упростить до сути, то в долгосрочной перспективе основной результат в недвижимости формируется именно за счет аренды.

Пример расчета дохода от аренды: объект — 250 тыс. фунтов, аренда — 1,2 тыс. фунтов в месяц, доход — 14,4 тыс. фунтов в год, то есть около 5,7% от стоимости объекта. Такой уровень доходности в Великобритании можно считать средним. Если говорить проще, то доходность около 3–4% чаще характерна для более стабильных рынков, например для Лондона. Доходность 5–7% обычно считается сбалансированным вариантом. Показатели выше 7–8% выглядят привлекательно, но, как правило, они связаны с более высокими рисками или более сложным управлением.

При этом важно понимать, что сами по себе цифры доходности ничего не означают вне контекста. Более низкая доходность может компенсироваться стабильностью, качеством арендаторов и ростом стоимости объекта. Более высокая доходность чаще всего требует большей вовлеченности и готовности работать с рисками. Цифра сама по себе не бывает хорошей или плохой, важно понимать, что за ней стоит.

Как на самом деле добавляют стоимость недвижимости?

Здесь важно понять простую идею: рост стоимости можно не только ждать от рынка, его можно создавать своими действиями. Причем инструментов больше, чем кажется на первый взгляд. И они не ограничиваются только ремонтом. Ниже перечислю основные способы, которыми реально пользуются на практике:

• Ремонт (от косметического до капитального; самый понятный вариант).

• Стейджинг и подача. Иногда стоимость создается без серьезных работ, достаточно грамотной уборки и подготовки помещения — большую роль играют свет, текстиль, мебель, качественные фотографии и презентация. Хорошо подготовленный объект продается быстрее и дороже, чем такой же «как есть».

• Перепланировка. Вы меняете внутреннюю логику пространства: добавляете комнаты, меняете зонирование, улучшаете функциональность, например из двухспаленной квартиры делаете трехспаленную,— и сразу попадаете в другую ценовую категорию.

• Пристройка и надстройка. Вы увеличиваете площадь недвижимости за счет возведения пристройки (extension) или обустройства мансарды либо гаража (loft/garage conversion). Больше площади — выше стоимость (при условии, что это сделано грамотно).

• Разделение (conversion). Вы превращаете один объект в несколько, например один дом делится на несколько квартир, большая квартира — на студии. Это меняет формат актива и может существенно увеличить суммарную стоимость жилья.

• Получение разрешений (planning permission). Иногда физически вообще ничего не делают, а стоимость объекта увеличивается. Если вы получили разрешение на пристройку, перепланировку, строительство еще одного объекта на участке, то уже само это разрешение добавляет стоимости объекту, потому что снимает неопределенность для следующего покупателя.

• Изменение назначения недвижимости (commercial to residential). Отдельная стратегия — вы покупаете коммерческий объект, например офис или магазин, и переводите его в жилой фонд. Это дает:

— более низкий гербовый сбор (stamp duty) на входе;

— возможность создать жилую недвижимость;

— рост стоимости объекта после изменения назначения, перепланировки и ремонта.

После этого объект можно продать, сдать, рефинансировать, высвободив вложенные деньги и прибыль для следующего проекта.

Важный момент по цифрам: 10–15 лет назад такие активные проекты приносили в среднем около 30% чистой прибыли, 5 лет назад — около 20%, а в последние 1–2 года — около 10–15%. Но это не гарантированный результат, а итог выбора объекта, правильного расчета и качественного исполнения. В реальности эти цифры как средняя температура по больнице: кто-то зарабатывает больше, кто-то выходит в ноль, кто-то теряет деньги. Поэтому важно понимать, что это не простая схема, а набор инструментов, которыми нужно уметь пользоваться. И именно от этого будет зависеть ваш результат.

House in Multiple Occupation: где цифры и реальность расходятся

Почему я выделяю HMO в отдельный блок? В русскоязычном сегменте социальных сетей этот формат очень часто подается как панацея — как способ гарантированно зарабатывать больше, как почти безрисковая модель и как правильный следующий шаг после обычной аренды. Именно поэтому важно разобрать, как это работает на самом деле.

HMO (house in multiple occupation) — это формат, когда один объект (дом или квартира) сдается не целиком, а по отдельным комнатам разным арендаторам. По сути это коммунальное проживание с отдельными договорами, если упростить — сдача по комнатам. У таких объектов есть свои требования:

— к лицензированию;

— к пожарной безопасности;

— к минимальным размерам комнат;

— к общим зонам (кухня, санузлы, гостиная).

Типичный расчет, который можно найти в интернете, выглядит так: при сдаче объекта целиком (whole property) ваш доход — 1500 фунтов, при сдаче по комнатам (HMO) — 600 фунтов × 5 = 3000 фунтов. То есть в теории доход от HMO выглядит в два раза больше, и на этом месте все расчеты обычно заканчиваются.

Теперь давайте посмотрим, что происходит в реальности. При этом важно понимать, кто арендует такие объекты. Очень часто это не те идеальные professionals, которых рисуют в презентациях. В HMO, как правило, живут люди, которые не могут позволить себе отдельное жилье, не проходят по стандартным требованиям арендодателей, находятся в нестабильной жизненной ситуации. Это не плохо и не хорошо, это просто специфическая категория арендаторов. И это напрямую влияет на управление объектом. Сам процесс управления тут другой: вы не просто сдаете объект, вы постоянно вовлечены в процесс управления из-за текучки арендаторов, пустых комнат, конфликтов между жильцами, повреждения имущества, необходимости следить за оплатой. Очень часто вам нужно будет буквально ловить момент, когда люди получили зарплату, чтобы взять с них арендную плату. И это не единичные случаи, это часть модели. Ну и эмоциональная сторона процесса: вы будете постоянно находиться внутри чужих бытовых ситуаций. Если это не подходит вам по характеру, такой формат будет вас сильно выматывать.

Таким образом, HMO — это не просто инвестиционная стратегия, это формат, который подходит далеко не всем. Да, кто-то умеет и любит работать с такими объектами. И это нормально. Но если вам такое не близко, лучше это понять до покупки, а не после. А если вы думаете, что деньги будут просто приходить на счет, то, скорее всего, ваши ожидания не оправдаются. HMO — это не пассивная инвестиция, это активная ежедневная работа.

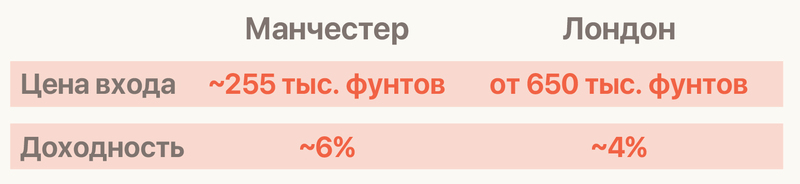

Где покупать: Лондон или регионы?

Это один из самых частых вопросов. И здесь важно сразу сказать честно: правильного ответа нет. Есть разные рынки и разные задачи.

Вот базовое различие:

На практике это означает, что в регионах ниже цена входа и выше доходность, а в Лондоне выше стабильность, но ниже доходность.

В целом на стабильность цен на недвижимость влияют определенные «якоря», то есть то, что притягивает людей к месту: наличие рабочих мест, транспортная развязка, культурная жизнь, уникальные объекты, экология и т. д. Чем больше таких «якорей», тем стабильнее цены.

Но все же посоветую покупать недвижимость там, где вы знаете рынок. Как правило, это место, где вы живете. Потому что тогда вы понимаете:

— какие районы хорошие, а какие нет;

— какие дома выглядят красиво снаружи, но имеют проблемы;

— где есть спрос, а где его нет.

В другом городе или регионе вы почти всегда находитесь в более слабой позиции, что увеличивает риск ошибок. Поэтому вопрос не в том, где лучше, а в том, где у вас есть понимание реальной стоимости и потенциала. Именно это чаще всего определяет результат.

Роль банка

Смысл не в том, чтобы выплатить ипотеку и потом начать зарабатывать, а в том, чтобы использовать деньги банка для создания дохода. Фактически вы делаете следующее: берете деньги у банка, покупаете на них недвижимость, и эта недвижимость становится активом для получения прибыли. Чаще всего инвестиционная недвижимость оформляется на interest-only, когда вы платите только проценты и не погашаете основной долг. То есть вы фактически арендуете деньги у банка и используете их для того, чтобы владеть объектом. Объект может приносить арендный доход и расти в цене. Когда вы продаете объект, вы возвращаете банку ту сумму, которую взяли, а рост стоимости остается вам.

Поэтому модель выглядит так: банк дает деньги — вы создаете актив — актив работает на вас. Но важно считать всю картину и учесть проценты по ипотеке, расходы на содержание, необходимость в управлении и простои недвижимости. И только после этого вы поймете, есть ли прибыль.

Налоги и структура владения

Этот блок часто недооценивают, потому что его не видно в объявлении об объекте, но на практике именно структура владения сильно влияет на итоговую прибыль — на то, сколько денег у вас останется после уплаты налогов. Недвижимость можно покупать на свое имя (личное владение) и на имя компании (Ltd). И это не формальность, а выбор налоговой модели.

Разберем на примере, очень упрощенно. Исходные данные за год:

— аренда — 12 тыс. фунтов;

— проценты по ипотеке — 6 тыс. фунтов;

— прочие расходы — 2 тыс. фунтов.

Теперь смотрим, сколько останется после уплаты налогов.

Вариант первый — личное владение. Налог считается не так, как многие ожидают: проценты по ипотеке уменьшают налогооблагаемую базу максимум на 20%, а не полностью (так часто думают новички), поэтому налогооблагаемая база получается больше, и в зависимости от вашего совокупного дохода ставка налога на эту базу может быть 40% и выше. В результате после уплаты налогов у вас остается прибыль около 1,2 тыс. фунтов в год.

Вариант второй — владение через компанию (Ltd). В компании проценты по ипотеке учитываются полностью как расходы. Соответственно, база для налога будет ниже, как и сам налог (в этом случае применяется корпоративный налог), что в большинстве случаев делает модель более эффективной. В результате после уплаты налогов у компании в нашем примере останется прибыль около 3 тыс. фунтов в год

Один и тот же объект — разница почти в 2,5 раза!

Дополнительный инструмент — заем внутри группы компаний (intercompany loan). Если у вас есть другой бизнес, вы можете использовать его прибыль как депозит для покупки недвижимости через такой заем. Это позволяет не выводить деньги в дивиденды и не платить дополнительный налог на личном уровне, а также помогает быстрее наращивать портфель. Но это не лайфхак, а рабочая структура, которую нужно правильно настроить и согласовать с кредитором.

Частый вопрос: можно ли потом перевести объект на компанию без уплаты налогов? В общем случае нет.

При обычной продаже недвижимости в свою компанию возникает налог на прибыль у вас (capital gains tax) и гербовый сбор у компании (stamp duty), и их размер может достигать десятков тысяч фунтов. Этих налогов можно избежать при ряде условий, например: если у вас уже есть относительно большой портфель недвижимости, если вы активно и регулярно управляете этой недвижимостью (это уже ближе к бизнесу, а не к пассивной инвестиции), если структура изначально выстроена правильно (с участием специалистов). Это сложные решения, требующие времени и затрат, и они подходят не всем и не в каждой ситуации.

Вывод: структура владения — это не последний шаг. Это решение, которое лучше принимать до покупки, а не после, потому что именно от него зависит, сколько денег в итоге останется вам после вычета расходов и налогов. В недвижимости зарабатывают не только на аренде или росте стоимости объекта, но и на том, как оформлен этот объект и как структурирован ваш портфель недвижимости.

Немного личного

Я приехала в Великобританию по визе HSMP шестнадцать лет назад и через два года купила свой первый дом. Я рассматривала эту покупку как инвестиционный проект. Это был большой 150-летний Grade II listed house. Я планировала отремонтировать дом за три месяца. В итоге эта стройка заняла полтора года. У меня не было опыта в строительстве, и деньги закончились уже через два месяца. А дальше началась практика. Я прошла через все возможные варианты финансирования: additional borrowing, second charge, кредитные карты, займы. И именно на этом проекте я поняла, как все работает в реальности. Потом были другие объекты, ошибки и решения. И постепенно все сложилось в систему.

Я люблю историческую недвижимость за высокие потолки и большие окна, даже если это дороже в содержании. Я получаю удовольствие от работы с такими объектами, и это тоже часть решений, которые я принимаю.

Я консультант по ипотеке (mortgage advisor) с четырнадцатилетним опытом и профильным образованием в сфере финансов в недвижимости, включая обучение в London School of Economics, где мне было важно структурировать мои практические знания. И что важно: то, что показывают экономические модели, и то, что происходит на практике, в итоге сходится. Именно поэтому я спокойно отношусь к громким обещаниям на рынке. Главный вывод, который я сделала: не существует идеального объекта, момента или стратегии. Инвестиции в недвижимость — это не пассивный доход в том виде, в котором его часто представляют. Это не простая схема «купил и забыл», где все работает само по себе. Это деньги, люди, объекты и решения.

В этом процессе неизбежно возникают сложности. Вы можете допустить ошибки, выбрать не самый удачный объект, столкнуться с неожиданными расходами или задержками, и это нормальная часть процесса. Но это не означает, что результат недостижим. Как и в любом другом бизнесе, итог зависит не от одного решения, а от того, как вы действуете на протяжении всего пути. Если вы понимаете, что вы делаете, если вы считаете цифры, если вы готовы адаптироваться и менять решения по ходу, то вы придете к результату — не потому что вам повезло, а потому что вы выстроили рабочую модель и заставили ее работать.

Недвижимость — это не легкие деньги. Это реальные деньги, которые становятся доступными тем, кто готов разбираться, принимать решения и доводить проекты до конца.

Искренне ваша,

Liubov Vaskevych,

Director Your Mortgage Advisor Ltd

www.YourMortgageAdvisor.info

d: 07852829016

[email protected]

Обратите внимание: неуплата ежемесячных платежей по ипотечному кредиту может привести к принудительному изъятию вашего имущества в рамках законодательства о взыскании задолженности.